জীবনকে সুন্দর ও ভালোভাবে পরিচালনার জন্য সুচিন্তিত পরিকল্পনা ও সঠিক হিসাবব্যবস্থার প্রয়োগ অতীব গুরুত্বপূর্ণ। সঠিক আয়-ব্যয়ের প্রয়োগের উপরই সুশৃঙ্খল জীবনব্যবস্থা গড়ে উঠতে পারে। তাই সামাজিক ও পারিবারিক জীবনযাপনে আমাদের আয় বুঝে ব্যয় করা উচিত। পরিবারের আয়-ব্যয়ের হিসাব সংরক্ষণ না করলে আয় বুঝে ব্যয় করা সম্ভব নয়। তাছাড়া আয়-ব্যয়ের কোনো পূর্বপরিকল্পনা তথা বাজেট প্রণয়ন করা না হলে সুষ্ঠুভাবে পরিবার পরিচালনা করা সম্ভব নয়। কাজেই প্রতিটি পরিবারেরই উচিত সঠিক পরিকল্পনা মাফিক পারিবারিক হিসাবব্যবস্থাকে আরও সুদৃঢ় করা এবং ব্যক্তি বা পরিবার স্বাবলম্বী হওয়ার জন্য যদি কোনো আত্মকর্মসংস্থানমূলক প্রকল্প হাতে নিতে হয় তাহলে ঐ প্রকল্পের বাজেট তৈরি করা।

এই অধ্যায় শেষে আমরা-

জনাব তৌহিদের পরিবারে জানুয়ারি ২০১৪ তারিখের পারিবারিক তহবিলের পরিমাণ ২,০০,০০০ টাকা ছিল। উক্ত বছরে তার পরিবারে মুনাফা জাতীয় আয়ের তুলনায় ব্যয় ১২,০০০ টাকা কম ছিল।

মানুষের সুখের ঠিকানা হচ্ছে পারিবারিক বন্ধন। পরিবারের সুখের প্রত্যাশায় প্রতিটি মানুষ তার চিন্তা, কর্মে পরিবারের উন্নত জীবনযাপনের চিন্তাভাবনা করে। পরিবারকে সুন্দর ও সুষ্ঠুভাবে পরিচালনার জন্য দরকার একটি পরিকল্পনা, আর এই পরিকল্পনার একটি অবিচ্ছেদ্য অংশ হচ্ছে সঠিক হিসাবব্যবস্থার প্রয়োগ। পরিবারের আয়-ব্যয়ের মধ্যে যদি কোনো পরিকল্পনা না থাকে, তাহলে ঐ পরিবার কখনোই সুশৃঙ্খলভাবে জীবনযাপন করতে পারবে না। পরিবারের আয়-ব্যয়ের সঠিক হিসাব না থাকলে পরিবারে বিশৃঙ্খলা সৃষ্টি হবে ফলে পরিবারের সুখ-শান্তি বিঘ্নিত হবে। তাই ব্যবসা প্রতিষ্ঠানের মতো প্রতিটি পরিবারেরও আয়-ব্যয় হিসাব সংরক্ষণ করা খুবই প্রয়োজন।

পরিবার যেহেতু কোনো ব্যবসা প্রতিষ্ঠান নয়, তাই এর হিসাবব্যবস্থা সংগত কারণেই ব্যবসা প্রতিষ্ঠানের মতো হবে না, মূলত পরিবার হচ্ছে একটি অমুনাফাভোগী চলমান প্রতিষ্ঠান। অন্যান্য প্রতিষ্ঠানের মতো পরিবারেও আর্থিক লেনদেন সংঘটিত হয়। অর্থাৎ এখানে আয় আছে এবং ব্যয়ও আছে। সুতরাং আয় ও ব্যয়ের পূর্বপরিকল্পনা থাকা জরুরি। সুষ্ঠুভাবে পরিবারকে পরিচালনা করতে হলে অর্থাৎ নির্দিষ্ট আয়ের মধ্যে সুখী জীবনযাপন করতে হলে পরিকল্পিত হিসাব-নিকাশ অত্যন্ত গুরুত্বপূর্ণ।

১। অমুনাফাভোগী সংগঠন: পরিবারকে অমুনাফাভোগী সংগঠন হিসেবে বিবেচনা করতে হবে। যেহেতু লাভ-লোকসানের কোনো প্রশ্ন নেই, সেহেতু নির্দিষ্ট সময়ের আয়-ব্যয় বিবরণী তৈরির মাধ্যমে উদ্বৃত্ত বা ঘাটতি এবং আর্থিক অবস্থার বিবরণী প্রস্তুত করা হয় ।

২। স্বতন্ত্র একক নির্ধারণ : প্রতিটি পরিবারকে তার কর্তাব্যক্তি বা অন্যান্য ব্যক্তি থেকে পৃথক বিবেচনা করে হিসাব নিকাশ সম্পন্ন করতে হয়।

৩। দায়বদ্ধতা: পারিবারিক হিসাব-নিকাশ কারও নিকট পেশ করতে হয় না। সুতরাং হিসাব-নিকাশের ক্ষেত্রে জবাবদিহিতা বা দায়বদ্ধতা নেই।

৪। নগদ লেনদেন : পরিবারের লেনদেন বেশির ভাগ ক্ষেত্রে নগদে সংঘটিত হয়ে থাকে। ফলে হিসাব-নিকাশ সংরক্ষণ করা অনেক সহজ।

৫। নির্ধারিত খাত: বেশির ভাগ ক্ষেত্রেই পরিবারের হিসাব-নিকাশের খাত নির্ধারিত থাকে।

নির্দিষ্ট আয়ের মধ্যে সুস্থ ও সুন্দর জীবনযাপনের জন্য সুষ্ঠু হিসাবব্যবস্থা অতীব গুরুত্বপূর্ণ। নিচে পারিবারিক হিসাব ব্যবস্থার প্রয়োজনীয়তা উল্লেখ করা হলো-

১। সুষ্ঠু পরিকল্পনা : হিসাব-নিকাশে স্বচ্ছতা থাকলে সুষ্ঠু পরিকল্পনার মাধ্যমে পারিবারিক বন্ধনকে অনেক বেশি উপভোগ করা সম্ভব।

২। পারিবারিক সচ্ছলতা : “আয় বুঝে ব্যয় কর”-এ মতবাদ অনুযায়ী হিসাবব্যবস্থা পরিচালিত হলে পারিবারিক সুখ ও সচ্ছলতা বৃদ্ধি পাবে।

৩। মূল্যবোধ সৃষ্টি : পারিবারিক হিসাব-নিকাশের মধ্যে স্বচ্ছতা নিশ্চিত করা হয় বলে তা নৈতিক মূল্যবোধ সৃষ্টিতে সহায়ক হয়।

৪। পারিবারিক বাজেট : হিসাব-নিকাশের পরিপূর্ণ তথ্য থাকলে সহজেই পারিবারিক বাজেট প্রণয়নের মাধ্যমে আয়-ব্যয়ের সুস্পষ্ট নির্দেশনা তৈরি করে সুষ্ঠুভাবে পরিবারকে পরিচালনা করা যায়।

৫। সঞ্চয় এবং ভোগপ্রবণতা : ভবিষ্যতে সুন্দরভাবে জীবনযাপন করার জন্য বর্তমান আয়ের একটি অংশ সঞ্চয় করা উচিত। সুষ্ঠু হিসাব- নিকাশের মাধ্যমে সঞ্চয়ের প্রবণতা বৃদ্ধি পায় ও ভোগপ্রবণতা হ্রাস পায় ।

৬। পারিবারিক শৃংখলা : সচ্ছ হিসাবব্যবস্থা বজায় থাকলে পারিবারের অন্য সদস্যদের সাথে কর্তাব্যক্তির মনোমালিন্য ও ভুল বুঝাবুঝির অবকাশ থাকে না। ফলে পারিবারিক বিশৃঙ্খলা ও কলহ থেকে রক্ষা পাওয়া যায় ৷

বাজেট বলতে বুঝায় পরিকল্পনার সংখ্যাত্বক প্রকাশ। অর্থাৎ নির্দিষ্ট লক্ষ্য অর্জনের জন্য নির্দিষ্ট সময়ের আয় ও ব্যয়ের পূর্ব পরিকল্পনার সংখ্যাত্বক প্রকাশই হচ্ছে বাজেট। নির্দিষ্ট সময় বলতে কোনো ধরাবাঁধা নিয়ম নেই। সাপ্তাহিক, মাসিক কিংবা বার্ষিকও হতে পারে। পারিবারিক বাজেট বলতে বুঝায় পরিবারকেন্দ্রিক আয়-ব্যয়ের ভবিষ্যৎ পরিকল্পনা। অর্থাৎ পরিবারের আয়ের উৎস এবং চাহিদার ভিত্তিতে ব্যয়ের খাত নির্ধারণ করে যে পূর্বপরিকল্পনা করা হয়, তাকেই পারিবারিক বাজেট বলা হয়। বাজেট প্রণয়ন করার মাধ্যমে পরিবারকে একটি নির্দিষ্ট কাঠামোর ভিতর আনা হয়, যাতে করে আয়ের অতিরিক্ত ব্যয়ের কোনো সুযোগ না থাকে। নির্দিষ্ট কাঠামোর ভিতর অর্থাৎ বাজেটের মাধ্যমে পারিবারিক হিসাব-নিকাশ পরিচালনা করতে পারলে নির্দিষ্ট আয়ের মধ্যেই সুষ্ঠু ও সুন্দর জীবনযাপন করা সম্ভব।

পারিবারিক বাজেট তৈরির জন্য কতগুলো পদক্ষেপ গ্রহণ করা জরুরি। বাজেট তৈরি ও বাস্তবায়ন তখনই সম্ভব হবে, যদি নির্ধারিত নিয়মনীতি মেনে বাজেট প্রস্তুত করা হয়। পদক্ষেপগুলো নিম্নরূপ-

১। প্রয়োজনীয় দ্রব্যাদির তালিকা প্রস্তুতকরণ : যে সময়ের জন্য বাজেট প্রণয়ন করা হবে, যে সময়ে পরিবারের সদস্যদের কাঙ্ক্ষিত দ্রব্যের তালিকা নিয়ে তার মধ্যে থেকে প্রয়োজন ও চাহিদার গুরুত্ব অনুসারে তালিকা প্রস্তুত করতে হবে।

২। মূল্য নিরূপণ : তালিকা অনুযায়ী প্রতিটি দ্রব্য বা সেবাকার্যের মূল্য জেনে নিয়ে একত্রে মোট মূল্য বাজেটে অন্তর্ভুক্ত করতে হবে।

৩। সম্ভাব্য আয় নির্ধারণ : পারিবারিক বাজেটে সাধারণত আয়ের উপর ভিত্তি করে ব্যয় নির্ধারণ করা হয়। সেই জন্য বাজেটকে কার্যকরী করতে হলে সম্ভাব্য আয়ের সকল উৎস সঠিকভাবে চিহ্নিত করে মোট আয় বাজেটে উপস্থাপন করতে হয়।

৪। বাজেটের ভারসাম্য রক্ষা : প্রতিটি পরিবারেই বাজেটের মূল লক্ষ্য সীমিত আয়ের মধ্য থেকে সর্বোচ্চ সুবিধা গ্রহণের মাধ্যমে ভবিষ্যতের জন্য কিছু সঞ্চয় করা। বাজেট প্রণয়ন করার সময় খেয়াল রাখতে হবে আয়-ব্যয়ের মধ্য যেন ভারসাম্য বজায় থাকে অর্থাৎ ব্যয় যেন আয়ের চেয়ে বেশি না হয় ।

৫। যুগোপযোগী বাজেট প্রণয়ন : পারিবারিক বাজেট এমনভাবে প্রণয়ন করতে হবে যেন তা বাস্তবধর্মী এবং যুক্তিসংগত হয়। তাছাড়া বাজেট নমনীয় হতে হবে, যাতে করে বিশেষ পরিস্থিতিতে কোনো একটি খরচ বেড়ে গেলে অন্য একটি খরচ কমানো যায়।

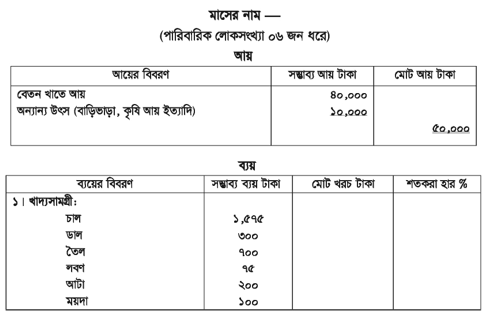

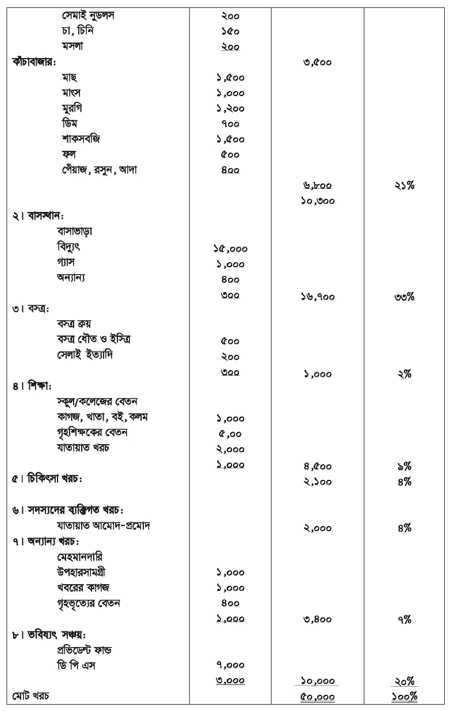

একটি সার্থক বাজেট প্রণয়ন ও বাস্তবায়ন নির্ভর করে পরিবারের আর্থ-সামাজিক অবস্থার উপর। পরিবারের গঠন, আকৃতি, পরিবারের আয়, সদস্যের রুচিবোধ, সামাজিক পরিচিতি ইত্যাদি উপাদানগুলো সক্রিয়ভাবে বাজেট প্রণয়নের সময় বিবেচনায় রাখতে হয়। তাছাড়া প্রতিটি পরিবারের বাজেট একরকম এবং একই মানে তৈরি করা সম্ভব হবে না। মোট কথা হলো আয়-ব্যয়ের ভারসাম্য থেকেই একটি পারিবারিক বাজেট তৈরি হয়। ব্যয়ের খাতওয়ারি বণ্টন নির্ভর করবে পারিবারিক কাঠামোর উপর। যেমন- খাদ্য খাতে শতকরা ২০%-২৫%, বস্ত্রখাতে ৫%-১০%, বাসস্থান খাতে ৩০%-৪০%, শিক্ষাখাত ১০%-১৫%, যানবাহন ১৫%-২০% খরচ করা যেতে পারে (আনুমানিক)। নিচে একটি পারিবারিক বাজেটের নমুনা দেওয়া হলো

পারিবারিক যে সমস্ত লেনদেন সংঘটিত হয় সেগুলো, বিভিন্ন হিসাব বহিতে লিপিবদ্ধ করা হয়। বিচ্ছিন্নভাবে লিপিবদ্ধকৃত লেনদেন থেকে পরিবারের আর্থিক অবস্থা এবং আয়-ব্যয়ের কোনো চিত্র খুঁজে পাওয়া যায় না। পরিবারের আর্থিক অবস্থা এবং আয়-ব্যয়ের চিত্র পাওয়ার জন্য আর্থিক বিবরণী প্রস্তুত করা অপরিহার্য। আর্থিক বিবরণীর মাধ্যমে নির্দিষ্ট সময়ের আয় ব্যয়ের চিত্র এবং আর্থিক অবস্থার বিবরণী তৈরির মাধ্যমে পরিবারের সম্পদ ও দায়ের একটি প্রতিচ্ছবি ফুটে ওঠে। পারিবারিক আর্থিক বিবরণীর ধাপসমূহ হলো-

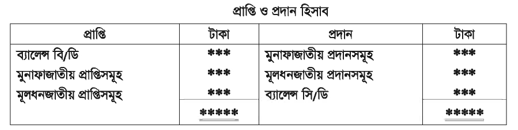

১। প্রাপ্তি ও প্রদান হিসাব : পারিবারিক দৈনন্দিন নগদ লেনদেনের সংরক্ষিত হিসাব থেকে বছর শেষে শ্রেণিবদ্ধভাবে এবং সংক্ষিপ্ত আকারে যে হিসাব প্রস্তুত করা হয়, তাকে প্রাপ্তি ও প্রদান হিসাব বলা হয় ৷ প্ৰাপ্তি ও প্রদান হিসাব ব্যবসা প্রতিষ্ঠানের নগদান বইয়ের অনুরূপ; কিন্তু এটি নগদান বই নয়। এটি পারিবারিক হিসাব-নিকাশের প্রথম ধাপ। সকল প্রকার নগদ লেনদেনের সমন্বয়ের এ হিসাব প্রস্তুত করা হয়।

সকল প্রকার নগদ প্রাপ্তি ডেবিট পাশে এবং সকল প্রকার নগদ প্রদান ক্রেডিট পাশে হিসাবভুক্ত করা হয়। চলতি সালে নগদ প্রাপ্ত যেকোনো সালের মূলধন ও মুনাফাজাতীয় আয়সমূহ প্রাপ্তি ও প্রদান হিসাবের ডেবিট দিকে এবং যেকোনো সালের মূলধন ও মুনাফাজাতীয় ব্যয়সমূহ ক্রেডিট দিকে লিখে প্রাপ্তি ও প্রদান হিসাব তৈরি করা হয় ।

২। আয়-ব্যয় বিবরণী : হিসাবকাল শেষে অর্থাৎ নির্দিষ্ট সময় পর পরিবারের আয় ও ব্যয়ের উদ্বৃত্ত বা ঘাটতি নির্ণয়ের জন্য শুধু চলতি সালের মুনাফা জাতীয় আয় এবং মুনাফাজাতীয় ব্যয়ের সাহায্যে যে বিবরণী প্রস্তুত করা হয়, তাকেই আয়-ব্যয় বিবরণী বলা হয়। আয়-ব্যয় বিবরণীতে যদি ব্যয়ের চেয়ে আয়ের পরিমাণ বেশি হয়, তাহলে উদ্ধৃত্তকে বলা হয় ব্যয়াতিরিক্ত আয় বা আয় উদ্বৃত্ত আর যদি আয়ের চেয়ে ব্যয়ের পরিমাণ বেশি হয়, তাহলে তকে বলা হয় আয়াতিরিক্ত ব্যয় বা ঘাটতি। ব্যয়াতিরিক্ত আয় দ্বারা পারিবারিক তহবিল বৃদ্ধি হয় এবং ঘাটতি দ্বারা পারিবারিক তহবিল হ্রাস পায় ।

৩। আর্থিক অবস্থার বিবরণী : সংক্ষেপে আর্থিক অবস্থার বিবরণী বলতে বুঝায় সম্পদ এবং দায়ের বিবরণী। অর্থাৎ কোনো একটি নির্দিষ্ট দিনের প্রতিষ্ঠানের সকল প্রকার সম্পদ এবং দায়ের সাহায্যে যে বিবরণী তৈরি করা হয়, তাকেই আর্থিক অবস্থার বিবরণী বলে। অন্যান্য প্রতিষ্ঠানের মতো পরিবারেরও কিছু সম্পদ ও দায় থাকে। সম্পদসমূহ, যথা- ঘরবাড়ি, আসবাবপত্র, বিনিয়োগ, নগদ টাকা ইত্যাদি। দায়সমূহ, যথা— ঋণ, বকেয়া খরচ, পাওনাদার ইত্যাদি। যেহেতু পরিবার কোনো ব্যবসায়িক প্রতিষ্ঠান নয়, যেহেতু এর কোনো প্রারম্ভিক মূলধন থাকে না। তবে পরিবারের তহবিল নির্ণয় করা হয়। পারিবারিক তহবিল আর্থিক অবস্থার বিবরণীতে দায় হিসেবে প্রদর্শন করা হয়। আয়-ব্যয় বিবরণীর ব্যয়াতিরিক্ত আয় পারিবারিক তহবিলে যোগ হয় এবং ঘাটতি হলে পারিবারিক তহবিল থেকে বাদ দিয়ে দেখানো হয় ৷

প্রাপ্তি ও প্রদান হিসাবের একটি নমুনা ছক নিচে দেওয়া হলো:

প্রাপ্তি ও প্রদান হিসাবের বৈশিষ্ট্য:

১। প্রাপ্তি ও প্রদান হিসাব নগদান বইয়ের মতো ।

২। এই হিসাবের বাম পার্শ্বে প্রারম্ভিক নগদ তহবিল ও ব্যাংক ব্যালেন্স দিয়ে শুরু হয় এবং ডান পার্শ্বে সমাপনী নগদ তহবিল ও ব্যাংক ব্যালেন্স দিয়ে শেষ হয় ৷

৩। এই হিসাবের বাম পার্শ্বে সকল প্রকার প্রাপ্তি এবং ডান পার্শ্বে সকল প্রকার পরিশোধ লেখা হয়।

৪। এই হিসাবের বিভিন্ন প্রাপ্তি ও পরিশোধ লেখার সময় কোনো সময়কাল বিবেচনায় আনা হয় না অর্থাৎ চলতি, পূর্ববর্তী এবং পরবর্তী সকল কালের হিসাবসমূহ লিপিবদ্ধ করা হয়।

৫। বর্তমান বছরের কোনো বকেয়া আয় বা বকেয়া ব্যয়ের লেনদেন এ হিসাবে অন্তর্ভুক্ত হয় না ।

৬। এ হিসাবের বাম দিক সর্বদাই বড় হয়। কারণ নগদ প্রাপ্ত টাকার চেয়ে নগদ প্রদান কখনো বেশি হতে পারে না।

৭। স্থায়ী সম্পদের অবচয়-সংক্রান্ত লেনদেন এ হিসাবে অন্তর্ভুক্ত করা হয় না ।

৮। এ হিসাব হতে নগদ প্রবাহ (Cash flow) জানা যায় ৷

প্রাপ্তি ও প্রদান হিসাব হতে আয়-ব্যয় বিবরণী প্রস্তুত করার নিয়মাবলি নিচে বর্ণনা করা হলো।

১। প্রাপ্তি ও প্রদান হিসাবের ডেবিট দিকের মুনাফা জাতীয় প্রাপ্তিগুলো আয়-ব্যয় বিবরণীর আয়ের দিকে এবং ক্রেডিট দিকের মুনাফা জাতীয় ব্যয়সমূহ আয়-ব্যয় বিবরণীর ব্যয়ের দিকে লিখতে হবে।

২। প্রাপ্তি ও প্রদান হিসাবের প্রারম্ভিক ও সমাপনী উদ্বৃত্ত আয়-ব্যয় বিবরণীতে দেখাতে হয় না ।

৩। মূলধন জাতীয় প্রাপ্তি ও প্রদান আয় ব্যয় বিবরণীতে থাকবে না।

৪। মুনাফাজাতীয় প্রাপ্তি ও প্রদান হিসাব আয়-ব্যয় বিবরণীতে হিসাবভুক্ত হবে।

৫। শুধু চলতি সালের মুনাফা জাতীয় আয় ও ব্যয়, আয় ব্যয় বিবরণীতে হিসাবভুক্ত হবে।

৬। বিগত ও পরবর্তী সালের কোনো আয়-ব্যয় আয়-ব্যয় বিবরণীতে আসবে না।

৭। প্রাপ্তি ও প্রদান হিসাবে প্রদর্শিত সম্পদ ক্রয় ও বিক্রয় আয়-ব্যয় বিবরণীতে অন্তর্ভুক্ত হবে না ।

৮। চলতি বছরের প্রাপ্য আয় ও বকেয়া ব্যয় আয়-ব্যয় বিবরণীতে অন্তর্ভুক্ত হবে।

৯। স্থায়ী সম্পদের অবচয় আয়-ব্যয় বিবরণীর ব্যয়ের দিকে বসবে।

পারিবারিক হিসাব-নিকাশের ক্ষেত্রে আর্থিক অবস্থার বিবরণী তৈরির মূল উদ্দেশ্য হচ্ছে একটি নির্দিষ্ট সময় শেষে পরিবারের সম্পদ, দায় ও পারিবারিক তহবিল সম্পর্কে ধারণা লাভ করা।

প্রস্তুত প্রণালি :

১। পরিবারের প্রারম্ভিক সম্পদ থেকে প্রারম্ভিক দায় বাদ দিয়ে পারিবারিক তহবিল নির্ণয় করতে হবে।

২। প্রাপ্তি ও প্রদান হিসাবের মূলধন জাতীয় প্রাপ্তিগুলো আর্থিক অবস্থার বিবরণীতে দায় এবং মূলধন জাতীয় ব্যয়গুলো সম্পদ স্বরূপ দেখাতে হবে ।

৩। প্রাপ্তি ও প্রদান হিসাবের সমাপনী নগদ ও ব্যাংক জমার উদ্বৃত্ত আর্থিক অবস্থার বিবরণীতে সম্পদ স্বরূপ দেখাতে হবে ।

৪। সম্পদের অবচয় আর্থিক অবস্থার বিবরণীতে সংশ্লিষ্ট সম্পদ থেকে বাদ দিয়ে দেখাতে হবে।

৫। যাবতীয় অগ্রিম আয় আর্থিক অবস্থার বিবরণীতে দায় এবং অগ্রিম ব্যয় আর্থিক অবস্থার বিবরণীতে সম্পদ স্বরূপ দেখাতে হবে।

৬। আয়-ব্যয় বিবরণীর আয় উদ্বৃত্ত আর্থিক অবস্থার বিবরণীতে পারিবারিক তহবিলের সাথে যোগ এবং ঘাটতি পারিবারিক তহবিল থেকে বাদ দিয়ে দেখাতে হবে।

৭। প্রাপ্তি ও প্রদান হিসাবের প্রারম্ভিক নগদ ও ব্যাংক জমার উদ্বৃত্ত আসবে না। উক্ত উদ্বৃত্তসমূহ পারিবারিক তহবিল নির্ণয়ে ব্যবহৃত হবে।

উদাহরণ : ১

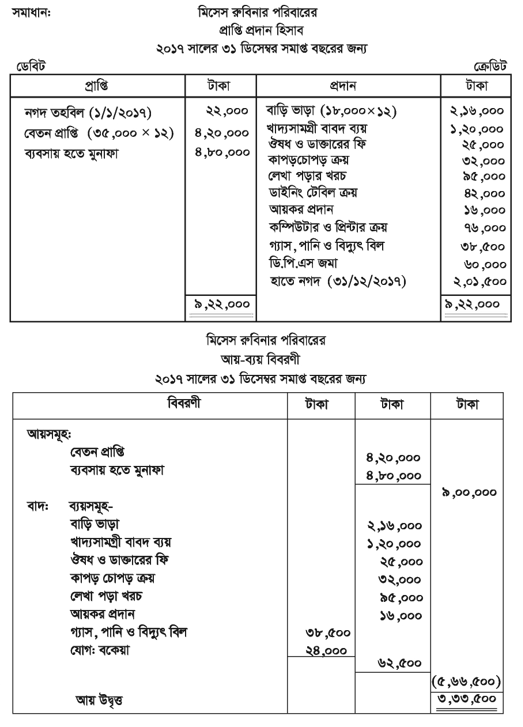

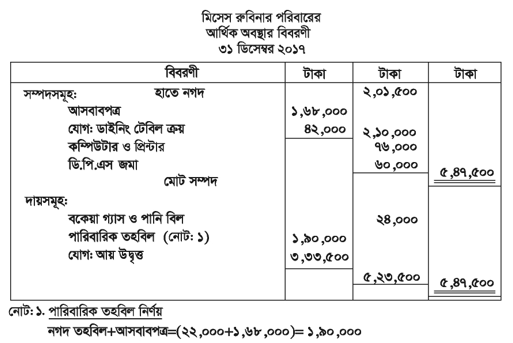

সরকারি প্রতিষ্ঠানে কর্মরত মিসেস রুবিনা নিজের বেতন ও স্বামীর ব্যবসায়ের আয় দিয়ে পরিবার পরিচলানা করেন । ২০১৭ সালে তাঁর পরিবারের আয়-ব্যয়ের তথ্যাদি নিম্নরূপ :

মাসে বেতন প্রাপ্তি ৩৫,০০০ টাকা। বাড়িভাড়া বাবদ প্রদান করে মাসে ১৮,০০০ টাকা। বছরে খাদ্যসামগ্রী বাবদ মোট ব্যয় হয় ১,২০,০০০ টাকা। ঔষধ ও ডাক্তারের ফি ২৫,০০০ টাকা, ব্যবসায় হতে মুনাফা 8,60,000 টাকা । কাপড় চোপড় ক্রয় ৩২,০০০ টাকা, লেখাপড়ার খরচ ৯৫,০০০ টাকা। ডাইনিং টেবিল ক্রয় ৪২,০০০ টাকা, আয়কর প্রদান ১৬,০০০ টাকা। কম্পিউটার ও প্রিন্টার ক্রয় ৭৬,০০০ টাকা, গ্যাস, পানি ও বিদ্যুৎ বিল প্রদান ৩৮,৫০০ টাকা। ডি.পি.এসে জমা প্রদান ৬০,০০০ টাকা ।

অন্যান্য তথ্য: ১লা জানুয়ারি ২০১৭ তাঁর পবিারের নগদ তহবিল ২২,০০০ টাকা এবং আসবাবপত্র ১,৬৮,০০০ টাকা ছিল। বছর শেষে গ্যাস ও পানির বিল ২৪,০০০ টাকা বকেয়া রয়েছে।

করণীয়: উপর্যুক্ত তথ্য হতে প্রাপ্তি প্রদান হিসাব, আয়-ব্যয় বিবরণী ও আর্থিক অবস্থার বিবরণী প্রস্তুত কর ।

উদাহরণ : ২

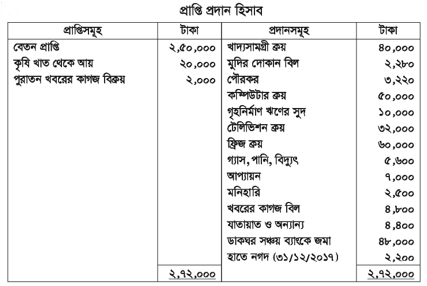

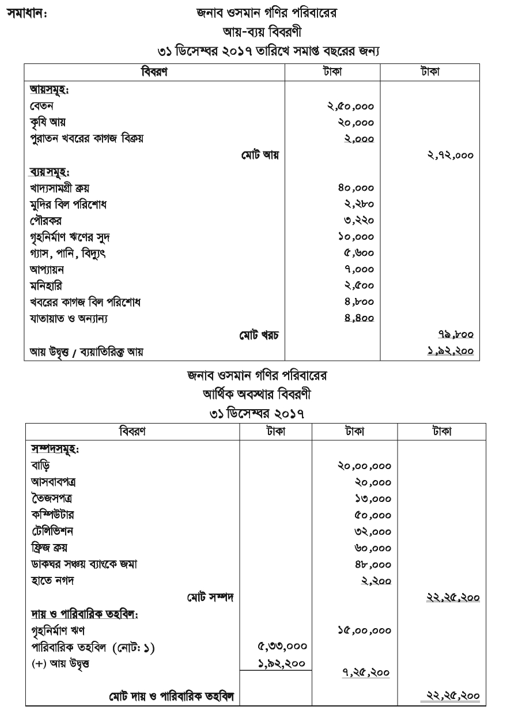

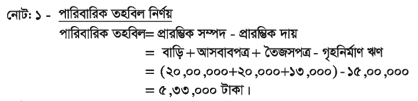

জনাব ওসমান গণির ১ জানুয়ারি ২০১৭ তারিখে সম্পদ ও দায়-দেনার পরিমাণ ছিল- বাড়ি ২০,০০,০০০, আসবাবপত্র ২০,০০০; তৈজসপত্র ১৩,০০০ এবং গৃহ নির্মাণ ঋণ ১৫,০০,০০০ টাকা। উক্ত বছরে তাঁর পরিবারের প্রাপ্তি ও প্রদান হিসাব নিম্নরূপ :

করণীয়: ৩১ ডিসেম্বর ২০১৭ সালের আয়-ব্যয় বিবরণীও৩১ ডিসেম্বর তারিখের আর্থিক অবস্থার বিবরণী তৈরি কর।

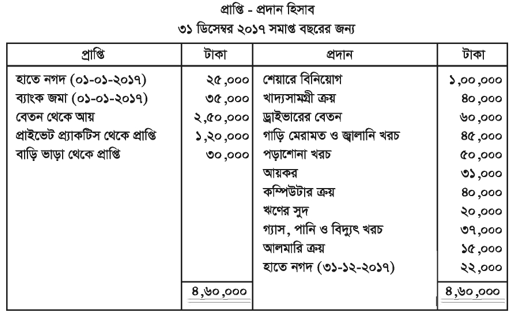

জনাব আজিজ পেশায় একজন চিকিসৎক । তিনি চাকরির পাশাপাশি প্রাইভেট প্র্যাকটিসের মাধ্যমে অর্থ উপার্জন করেন ৩১ ডিসেম্বর ২০১৭ সালের সমাপ্ত বছরের তার পরিবারের প্রাপ্তি -প্রদান হিসাব ছিল নিম্নরূপ:

০১-০১-২০১৭ তারিখে সম্পদ ও দায়ের উদ্বৃত্ত ছিল নিম্নরূপ:

আসবাবপত্র ১,২৫,০০০ টাকা, বাড়িঘর ৫,০০,০০০ টাকা, তৈজসপত্র ৪০,০০০ টাকা, গাড়ি ৭,৫০,০০০ এবং ঋণ ২,০০,০০০ টাকা।

৩১.১২.২০১৭ তারিখে অন্যান্য তথ্য:

ক) চলতি বছরের বেতন বকেয়া ৭,০০০ টাকা ।

খ) বাড়ি ভাড়া ৩,২০০ টাকা এখনও আদায় হয়নি ।

গ) ড্রাইভারের বেতন বকেয়া ২,৪০০ টাকা ।

করণীয়:

১। জনাব আজিজের পরিবারের পারিবারিক তহবিলের পারিমাণ নির্ণয় কর।

২। জনাব আজিজের পরিবারের ৩১ ডিসেম্বর, ২০১৭ তারিখে সমাপ্ত বছরের আয়-ব্যয় বিবরণী প্রস্তুত কর ।

৩। উক্ত তারিখের জনাব আজিজের পরিবারের আর্থিক অবস্থার বিবরণী প্রস্তুত কর।

Read more

or